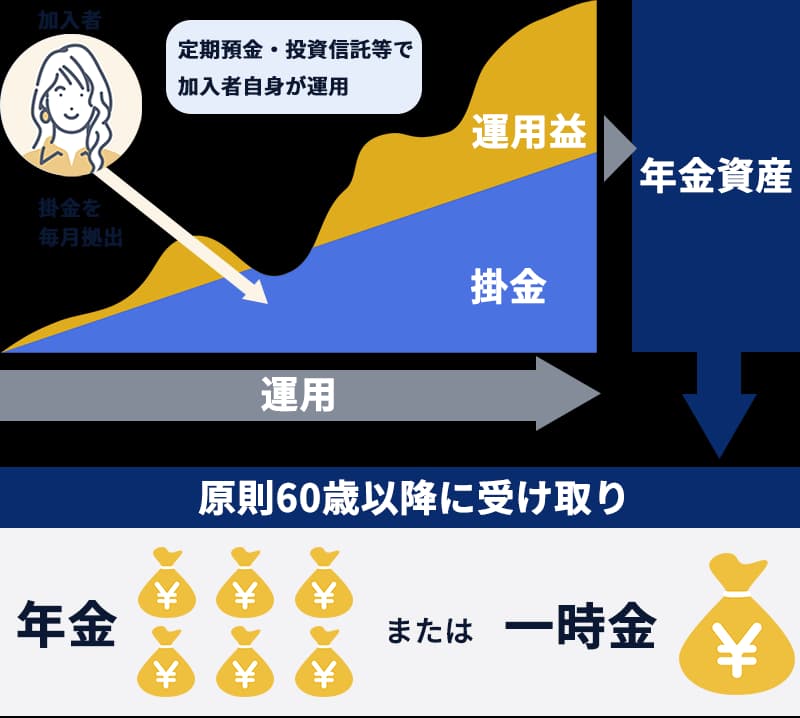

iDeCoってどんな仕組み?

毎月一定額を積み立てて、投資信託などで運用し、60歳以降に一時金または年金で受け取る仕組みだよ。

60歳になるまで引き出すことはできないけど、その分、税金はおトクな制度になっているんだね。

- 掛け金を積み立てて運用

- 掛け金が全額控除されるなど

節税メリットあり

つまり・・・

3つの節税メリット

3段階の税制優遇で大きなメリットを得られるよ!

1

積み立て時

掛け金が

全額所得控除

全額所得控除

つまり・・・

給料の手取りが増える!

2

運用時

利息・運用益が

非課税

非課税

例: 運用で10万円の利益が出た場合

通常の運用だと

受け取れるのは

受け取れるのは

約8万円

約2万円の税金がかかる

iDeCoなら

受け取れるのは

受け取れるのは

10 万円

運用で得た利益は非課税

利益は全額受け取れる!

利益は全額受け取れる!

3

受け取り時

退職金・年金としての

税制優遇あり

税制優遇あり

一定の金額まで非課税

イデコって、いくらまで積み立てられるの?

イデコの積立(拠出)額は、職業などによって上限がきまっているよ。

- ※1国民年金の保険料を納めていない(免除も含む)人は加入できません。

- ※2自営業者の方の掛金の拠出限度額は、国民年金基金の掛金または国民年金付加保険料との合計額です。

- ※3厚生年金基金も含みます。

- ※4企業型確定拠出年金の規約で、個人型確定拠出年金に加入できることを定めており、企業型確定拠出年金の事業主掛金の上限を月額1万5,500円(年額18万6,000円)に定めた場合に加入が可能です。マッチング拠出(従業員の拠出)を定めている場合は加入できません。

- ※5企業型確定拠出年金の規約で、個人型確定拠出年金に加入できることを定めており、企業型確定拠出年金の上限を月額3万5,000円(年額42万円)に定めた場合に加入が可能です。マッチング拠出(従業員の拠出)を定めている場合は加入できません。

- ※6企業年金制度とは、確定給付企業年金、厚生年金基金、企業型確定拠出年金を指します。

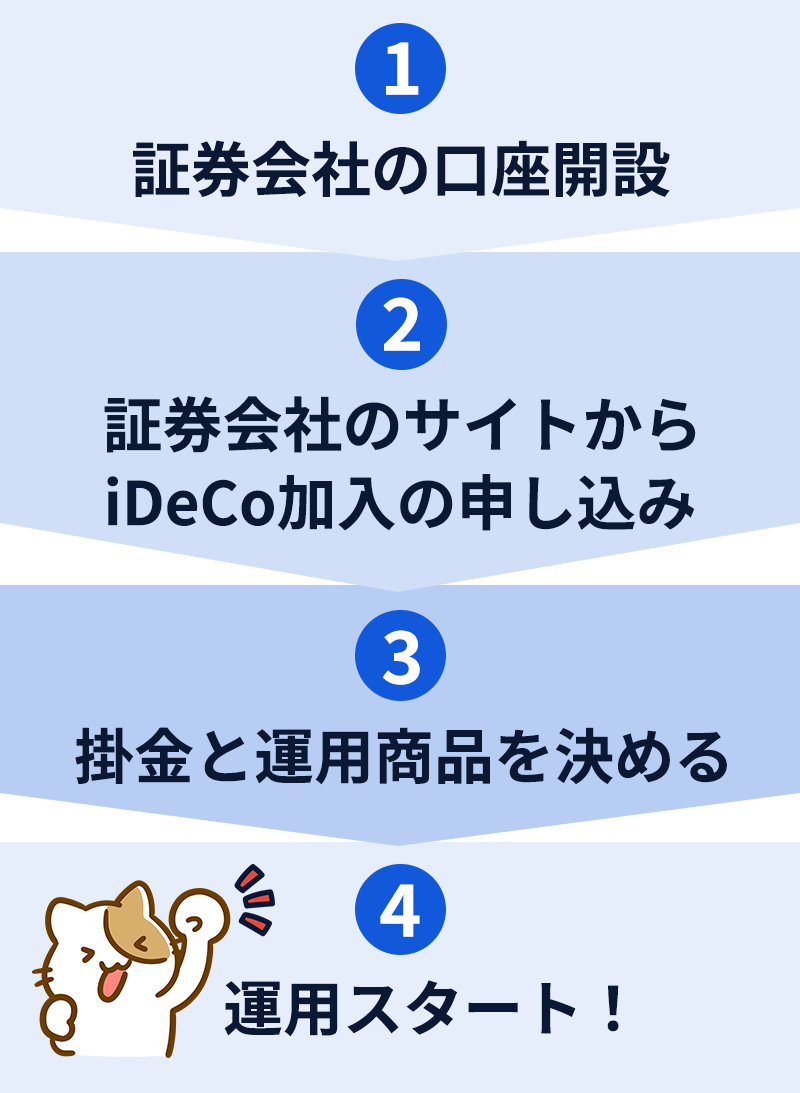

イデコってどうやって始めるの?

開設手続きの流れは、こんな感じになっているよ。

どの証券会社で始めるか

迷っているひとは、

下のページを参考にしてね

迷っているひとは、

下のページを参考にしてね

iDeCoの注意点

iDeCoは定期預金や投資信託など、自分で選んだ金融商品で運用するものだけど、リスクの低い金融商品でも、元本割れのリスクはゼロではないよ。

また60歳になるまで引き出せない、中途解約できないといった注意点もあるんだ。

リスクも考慮しつつ、無理なく支払い続けることができる金額で始めることをおすすめするよ。